¿Cuáles son las diferencias entre la Constancia de Situación Fiscal y la Cédula de Datos Fiscales?

Los contribuyentes mexicanos se encuentran a la expectativa ante la nueva Cédula de Datos Fiscales con Código QR, un documento que a partir de ahora será requerido para facturar.

Pese a que se ha especulado sobre si esta Cédula reemplazará a la Constancia de Situación Fiscal, la realidad es que no, ¿pero entonces por qué son diferentes y cuál deberás utilizar? Aquí te contamos.

VER MÁS Estas son las palabras que no deberías usar para transferencias en 2025

El SAT pone especial atención en ciertas palabras utilizadas en las transferencias bancarias¿Qué diferencias hay entre la Constancia de Situación Fiscal y la Cédula de Datos Fiscales?

Aunque estos documentos pueden generar confusión, expertos aclaran que no se trata de que una reemplace a la otra, sino que cumplen funciones complementarias, especialmente en un contexto donde la protección de datos personales es cada vez más relevante.

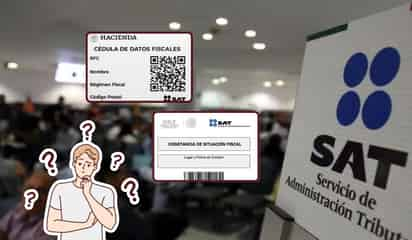

La principal diferencia entre ambos documentos radica en la cantidad y sensibilidad de la información que contienen. La Cédula de Datos Fiscales proporciona la información indispensable para que un tercero pueda emitir un Comprobante Fiscal Digital por Internet (CFDI), o factura, sin exponer datos más detallados del contribuyente. Esta cédula incluye los datos correctos de cómo el contribuyente está inscrito en el Registro Federal de Contribuyentes (RFC).

Por otro lado, la Constancia de Situación Fiscal contiene información mucho más detallada, como el tipo de ingresos que obtiene el contribuyente, las actividades económicas que realiza, e incluso si es accionista de una empresa o si percibe ingresos por dividendos.

VER MÁS ¿En que casos el SAT te puede embargar tus bienes? Esto dice la ley

¿En qué casos se utiliza la Cédula de Datos Fiscales?

El Servicio de Administración Tributaria (SAT) ha ofrecido la Cédula de Datos Fiscales como una alternativa para facilitar el cumplimiento de las obligaciones fiscales, pero esto no implica la desaparición de la Constancia.

La confusión surge porque, para emitir un CFDI correctamente, se requiere utilizar los datos del contribuyente tal como están registrados en el RFC, y si bien la Constancia es útil para verificar esa información, su presentación no es un requisito obligatorio para facturar.

Es una práctica indebida que muchas empresas soliciten la Constancia de Situación Fiscal a sus clientes para facturar, ya que el contribuyente no está obligado a entregar dicho documento. Los datos correctos para facturar pueden ser proporcionados de otra manera, ya sea oralmente o por escrito, o bien presentando la Cédula de Datos Fiscales.

La Cédula se presenta como una ayuda y una protección del SAT para brindar mayor seguridad al contribuyente, por lo que ambos documentos, la Constancia y la Cédula, seguirán conviviendo de manera conjunta.

Mientras que la Cédula es ideal para la facturación simplificada, la Constancia de Situación Fiscal se seguirá utilizando para trámites más complejos. ¿Ya tienes tu Cédula de Datos Fiscales?

VER MÁS ¿SAT hará visitas domiciliarias a contribuyentes? Esto se sabe

Desde hace un par de meses circuló información sobre posibles vistas a domicilio del SAT