(JOSÉ DÍAZ / EL SIGLO DE TORREÓN)

El Instituto Nacional de Seguridad Social ofrece diversas formas para que un trabajador se pensione más allá de la pensión por vejez y cesantía, por lo que si el empleado pertenece al sector formal y el patrón lleva los pagos al corriente éste podrá optar por varias modalidades de jubilación.

Las pensiones se agrupan en tres categorías distintas, y es importante determinar a cuál de estas categorías perteneces. Los grupos se distribuyen de la siguiente manera:

Las pensiones destinadas al asegurado relacionadas con la edad, que incluyen la cesantía en edad avanzada, la vejez y el retiro anticipado.

Las pensiones relacionadas con el trabajador en caso de un accidente laboral o enfermedad, que abarcan la incapacidad permanente parcial o total y la invalidez.

Las pensiones destinadas a los beneficiarios de un trabajador o jubilado en el momento de su fallecimiento, que comprenden la viudez, la orfandad y los ascendientes.

En caso de entrar en la descripción de uno de estos grupos, el empleado debe revisar los requerimientos para presentar su solicitud de pensión.

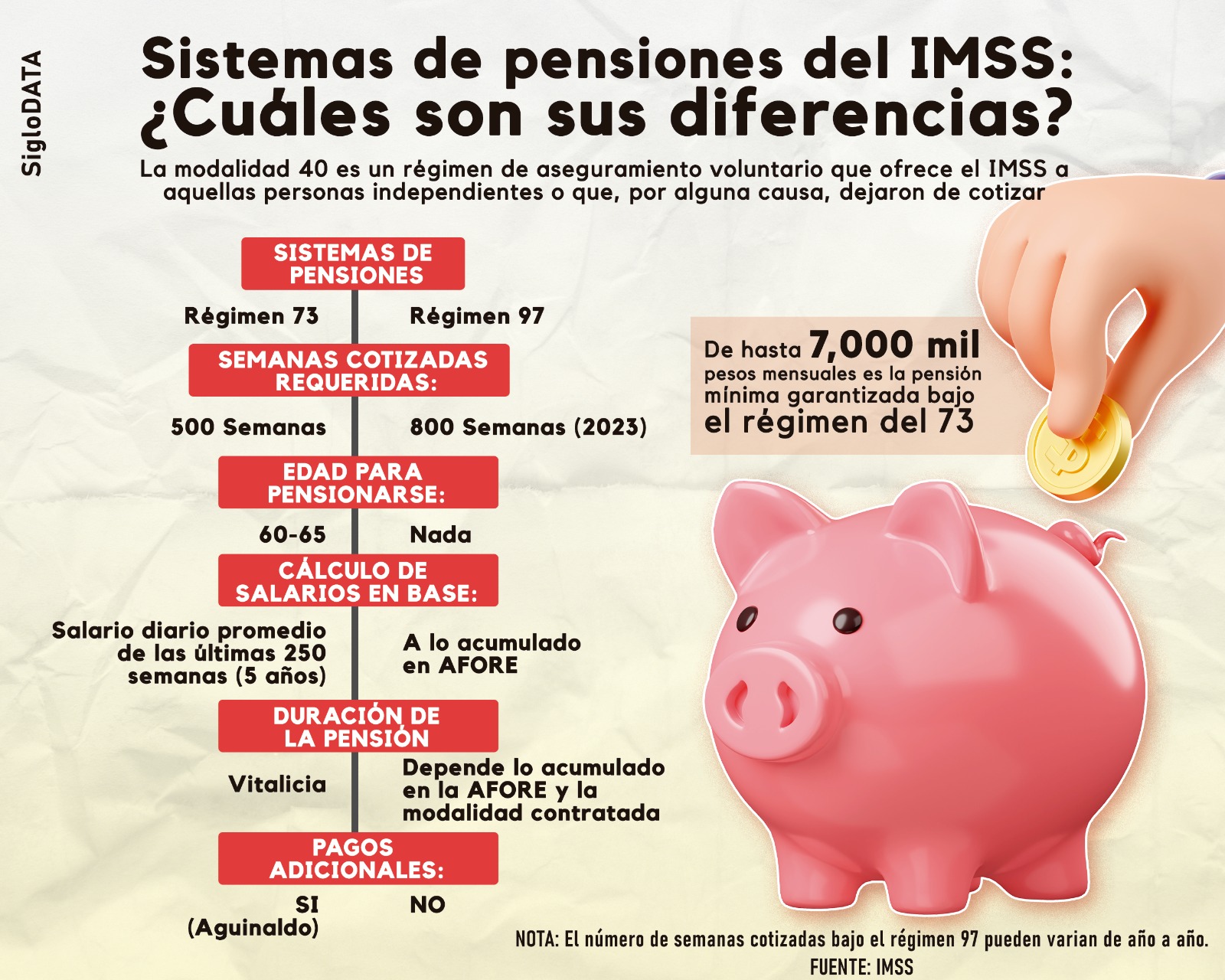

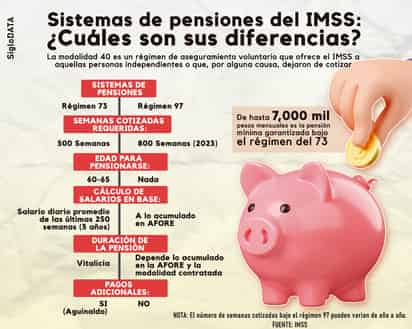

LEY DE 1973

Este régimen aplica para quienes comenzaron a cotizar antes del 01 de julio de 1997 y se necesita tener 60 años o más, al mismo tiempo de contar con un mínimo de 500 semanas cotizadas ante el IMSS. Dependiendo de la edad de jubilación, corresponderá un porcentaje de la pensión, también cabe señalar que los fondos de la pensión se encuentran bajo el control del IMSS y la duración de la pensión durará hasta que el individuo fallezca.

LEY DE 1997

En el régimen se incluyen todas aquellas personas que comenzaron a cotizar a partir del 01 de julio de 1997, y, para pensionarse bajo este régimen, se debe contar con mínimo 800 semanas de cotización (en 2023) y tener de 60 a 65 años. Por lo que, si se está dentro del régimen de 1997, el trabajador tendrá que administrar su ahorro a través de una Ahorradora de Fondos para el Retiro (Afore) de su elección y con ello conseguir rendimientos para su futuro, por otro lado, la duración de la pensión se determinará en función de la modalidad que el trabajador decida, siendo vitalicia, de retiro programado o pensión garantizada.

MODALIDAD 40, LA MEJOR OPCIÓN PARA EL RÉGIMEN DEL 73

La modalidad 40 es un régimen de aseguramiento voluntario que ofrece el IMSS a aquellas personas independientes o que, por alguna causa, dejaron de cotizar; sin embargo, cabe resaltar que con esta modalidad se pierde el derecho al seguro médico a costa de sumar semanas de cotización y elevar el salario base con el que se cotiza.

Por lo que con esta modalidad los beneficiarios pueden incrementar el monto de su pensión debido a las aportaciones voluntarias. Además, otorga otras ventajas como que el trabajador goza de protección bajo riesgos como invalidez e inclusive la muerte, asimismo la pensión se podrá heredar a los hijos.

Entre los requisitos para solicitar esta opción de pensión en el IMSS, se incluyen:

-No estar activo en el régimen obligatorio.

-No haber transcurrido más de cinco años desde la última relación laboral.

-Haber cotizado al menos 52 semanas dentro de los últimos cinco años en el régimen obligatorio.

Si el individuo lleva más de cinco años sin realizar aportaciones al IMSS, pero desea registrarse en la modalidad 40, es necesario que cumpla con los requisitos para conservar sus derechos. Para llevar a cabo el procedimiento en línea, el solicitante debe contar con su Clave Única de Registro de Población (CURP) y un correo electrónico personal.