En expansión, economía: IMEF

Los indicadores IMEF Manufacturero y No Manufacturero del mes de marzo sugieren que la economía cerró el primer trimestre del año en zona de expansión. La reciente evolución de los datos señala que el crecimiento económico en este arranque de 2024 será mejor que en el último trimestre de 2023.

El Instituto Mexicano de Ejecutivos de Finanzas (IMEF) destaca que el reciente comportamiento diferenciado entre sectores, lo cual pudiera estar anticipando un cambio en la fase del ciclo, es decir, un menor ritmo de expansión.

El Indicador IMEF es un índice de difusión que evalúa el entorno económico y está construido para ayudar a anticipar la dirección de la actividad manufacturera y no manufacturera en México y, a partir de la evolución esperada de esos sectores, inferir la posible evolución de la economía en general en el corto plazo.

Los resultados sugieren que el sector manufacturero repuntó al cierre del primer trimestre del 2024, después de un débil inicio en los primeros dos meses. De esta manera, si bien marzo ha sido un mes con un sólido repunte en manufacturas, los primeros tres meses son contrastantes, y pudieran apuntar a un menor dinamismo en la industria.

En cuanto al Indicador IMEF No Manufacturero el sector servicios y de comercio continúan liderando el dinamismo de la economía, aunque han ido perdiendo cierto impulso en los últimos meses. A su interior, los resultados confirmaron el menor dinamismo del sector comercio y servicios. A pesar de que durante el mes que se reporta el desempeño del Indicador No Manufacturero ha sido menos dinámico, la mayoría de sus componentes continúan en zona de expansión, y llevan un tiempo prolongado en dicha zona.

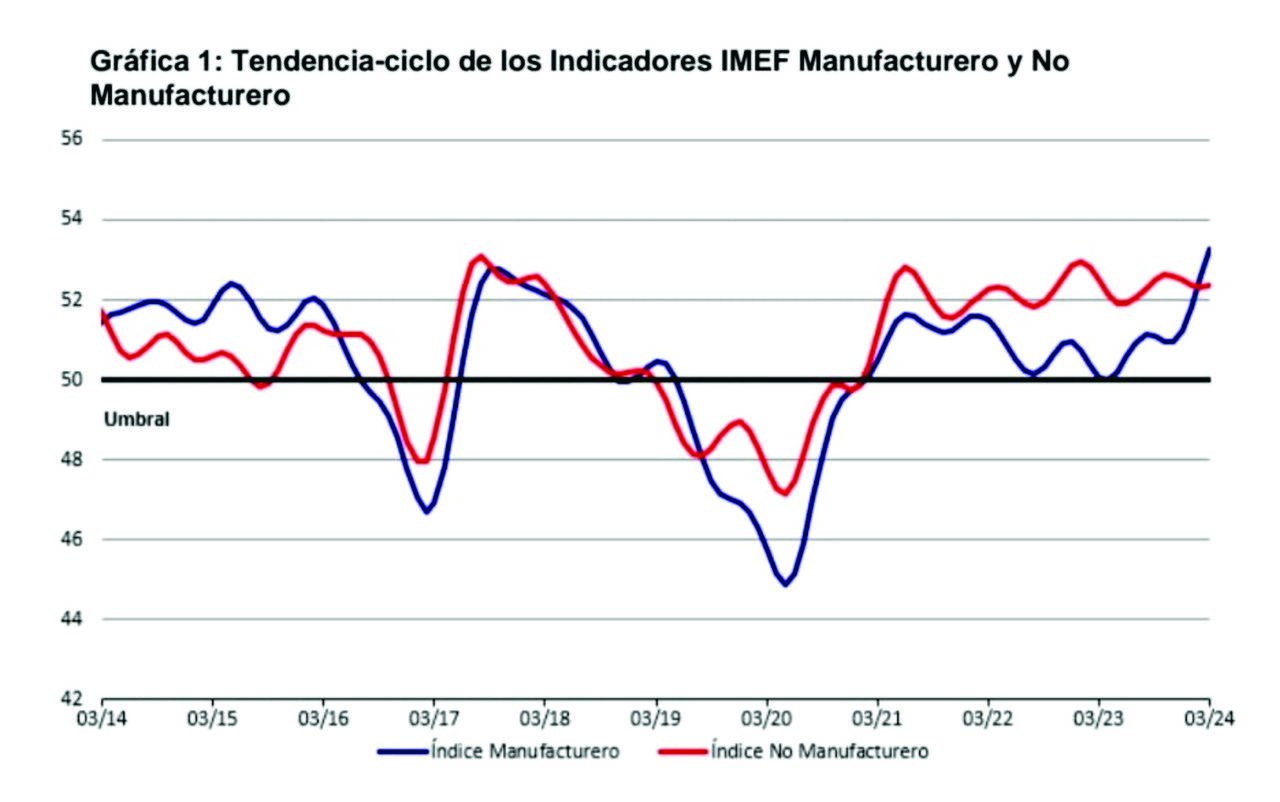

INDICADOR IMEF MANUFACTURERO

En marzo, el Indicador IMEF Manufacturero aumentó 4.3 puntos respecto al mes anterior, su mayor repunte en los últimos siete años, situándose en terreno expansivo al registrar un nivel de 54.5 unidades. La serie tendencia-ciclo repuntó 0.6 puntos, ubicándose en 53.2. Similarmente, el indicador ajustado por tamaño de empresa se incrementó 0.7 puntos, colocándose en 51.5 unidades. Tanto la serie tendencia-ciclo como el indicador ajustado por tamaño de empresa, acumulan 38 y 30 meses en zona de expansión respectivamente.

EL INDICADOR IMEF NO MANUFACTURERO

El Indicador IMEF No Manufacturero disminuyó 0.6 puntos respecto a febrero, cerrando en terreno de expansión por 26 meses consecutivos, con 52.1 unidades. La serie tendencia-ciclo permaneció sin cambios (52.3 unidades), mientras que el indicador ajustado por tamaño de empresa se contrajo (-) 1.3 puntos, llegando a 53.0 unidades. Ambos indicadores se han mantenido en terreno expansivo durante 38 y 31 meses respectivamente.

ANÁLISIS Y CONCLUSIONES

De acuerdo con el análisis de la coyuntura, realizado por el IMEF, el crecimiento en Estados Unidos se mantiene sólido al arranque del 2024, incluso con mejores cifras a lo esperado en el segmento manufacturero-industrial, el más vinculado a México. La Reserva Federal (Fed) revisó al alza su estimado de crecimiento a 2.1 %, de 1.4 por ciento, y la inflación muestra cierta rigidez a la baja. El tono cauteloso de la Fed sugiere que podría reducir su tasa de referencia hacia mediados del año.

No obstante, en México la tasa de crecimiento de las exportaciones totales continúa su ralentización, marcando un aumento de solo 1 % a tasa anual en enero. La trayectoria de las importaciones replica ese comportamiento y reporta una contracción de 2.1 % anual en el mes citado. Como resultado, si bien la balanza comercial muestra déficits manejables (5.7mmd en enero), todo sugiere que el sector externo añade menos dinamismo a la actividad total, en contraposición con la retórica imperante sobre el nearshoring. El tema de triangulación comercial; sin embargo, se mantendrá latente: en los doce meses a enero de 2024, la balanza comercial de México con Estado Unidos es superavitaria en 236 mmd mientras que nuestro intercambio con China registra un déficit por 105 mmd.

En el frente interno el año comienza con una sorpresa negativa en la actividad. El IGAE de enero reporta una variación mensual de -0.6 % por debajo del 0.2 % esperado por el consenso. Las ventas comerciales también sorprendieron a la baja en el mismo mes, con un descenso mensual de -0.6 % contra un 0.3 % esperado, lo que sugiere que es la demanda interna la que comienza a dar signos de debilitamiento, a pesar del incremento en salarios mínimos de comienzo de año. Por una parte, la creación de empleo parece estar terminando la racha expansiva que arrancó al comienzo del 2022 y, por la otra, la inflación repunta. Registra un avance en la primera quincena de marzo de 0.27 %, de tal suerte que a tasa anual sube a 4.48 %, sustentada en buena medida por una inflación subyacente (4.69 % anual) que muestra rigidez a la baja. Queda por determinar hasta qué punto la estacionalidad de Semana Santa explica este resultado. En cualquier caso, efectos de base de comparación en la inflación no subyacente, así como riesgos asociados a la sequía sugieren una trayectoria ascendente para la inflación anual en el futuro cercano.

Con estas circunstancias como contexto, Banxico dictaminó el primer recorte de 25 puntos base en su tasa de referencia durante su reunión de marzo. El movimiento era ampliamente anticipado por el mercado, pero ocurrió un día antes del mal reporte de inflación y con la subgobernadora Espinosa emitiendo un voto en contra. Todo ello sugiere una posición cautelosa de Banxico durante el 2024. Seguramente cada reunión de política monetaria será objeto de debate en lo relativo a nuevos recortes.

Finalmente, el comportamiento del tipo de cambio peso-dólar abre una gran interrogante. En lo que va del 2024 la divisa mexicana gana 1.75 % vs. el dólar, la única entre las principales monedas que aún avanza contra el billete verde, después de que en el 2023 ya había registrado una ganancia del 15 %. Por supuesto, discutir sobre una desalineación bajo un régimen de tipo de cambio flexible es ocioso, pero en términos reales el nivel actual de tipo de cambio sugiere un choque positivo de productividad que es difícil pensar se materialice en el corto plazo. Ello sugiere que la trayectoria esperada de condiciones financieras menos astringentes no necesariamente estará exenta de volatilidad, particularmente dada una carga sustancial de eventos políticos relevantes en ambos lados de la frontera a lo largo de todo el 2024.