Tarjetas. Las tarjetas de crédito son las que más acumulan costos por comisiones e intereses. (EL UNIVERSAL)

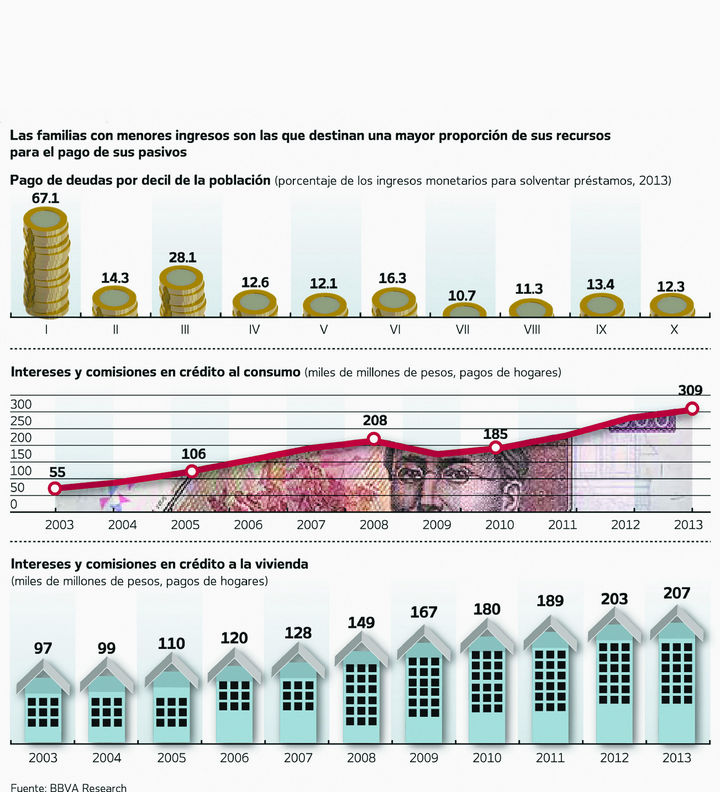

En 2013 los mexicanos pagaron 309 mil millones de pesos por concepto de intereses, comisiones y amortizaciones por créditos al consumo de instituciones bancarias y no bancarias, monto que aumentó 85% en cinco años y la mayor parte corresponde a los créditos personales y de nómina, revela un estudio del Grupo Financiero BBVA Bancomer.

Del total de pagos por intereses y comisiones, 28% o 86 mil 520 millones corresponde a las tarjetas de crédito, concepto que ha disminuido en los últimos cinco años gracias a que más gente paga el total de su deuda, según BBVA Bancomer.

El reporte arroja que los hogares más pobres gastan más que lo que reciben, debido a que tienen bajos niveles de ingresos y a que su endeudamiento se da por medios informales que son más costosos que el sector financiero formal.

De acuerdo con los indicadores de tarjetas de crédito del Banco de México, en diciembre de 2009 el porcentaje del saldo de tarjetas bancarias que no generó intereses por pagar la deuda antes de la fecha de corte fue de 12%, mientras que a diciembre de 2013 dicho porcentaje observó un crecimiento a 20.7%.

"Entre 2000 y 2013 el pago de intereses y comisiones por créditos al consumo se incrementó cerca de nueve veces en términos reales, debido al aumento en los pagos, tanto de créditos bancarios como no bancarios. En el sector bancario hay un incremento importante en los pagos a créditos no revolventes a partir de 2009, desplazando a los pagos efectuados a tarjetas de crédito, los cuales han disminuido desde 2007 en un 41%", detalla el documento del banco español.

De acuerdo con la Comisión Nacional Bancaria y de Valores (CNBV), las comisiones y tarifas cobradas por parte de los bancos de enero a mayo de 2014 alcanzaron 33 mil 413 millones de pesos, de las cuales 28.3% corresponde a tarjeta de crédito.

Alejandra Palacios, comisionada presidenta de la Comisión Federal de Competencia Económica, comentó recientemente que, "las comisiones que cobran los bancos en el uso de los medios de pago como las tarjetas se perciben como muy altas, y no se justifica, ya que el rendimiento de estos productos es mucho mayor que los gastos de operación y riesgo en que incurren".

Sin embargo, el presidente de la Comisión Nacional Bancaria y de Valores (CNBV), Jaime González Aguadé, aseguró en un foro de inclusión financiera que es sólo a través de la competencia por el que deben bajar las tasas de interés y las comisiones y no por decreto, ya que eso puede generar desviaciones en el mercado, las cuales se cargarán a la población menos favorecida.

El informe de la institución financiera también destaca que las familias más pobres del país destinan una mayor cantidad de sus recursos para el pago de deudas, por lo que aquellas con ingresos menores a 3 mil 500 pesos trimestrales (el primer decil de la población) tienen un gasto en productos básicos de 5.4 veces de su ingreso proveniente de sueldos y rentas, mientras que en el decil diez (ingresos superiores a 120 mil pesos trimestrales), la proporción es de 0.8%.

BBVA Bancomer desarrolló dos indicadores para determinar el nivel de endeudamiento familiar en el país, a fin de saber la velocidad a la que debería aumentar la penetración del crédito entre la población, la cual es de sólo 25% del PIB.

Se estableció la carga financiera de las familias, misma que se se refiere a la proporción de recursos que se destina al pago de las deudas con respecto al ingreso de los sueldos y rentas. De manera general, la población estaba con una carga financiera de 14.7% en 2012, pero para las familias más pobres (decil I) se ubicó en 67.1%, y en las de ingresos medios y altos (decil V y X) se ubicaba en 12%.

De esta forma, poco más de la mitad del ingreso del segmento menos favorecido se destina para pagar las deudas contraídas, ya sea dentro o fuera de la formalidad del sector financiero mexicano.

"Lo deseable es que la penetración del crédito se incremente lo más pronto posible, pero no para todas las familias, porque las de ingresos medios y altos no están endeudados, pero las de bajos ingresos muestran niveles significativos de sobrendeudamiento", advirtió Carlos Serrano, economista en jefe de BBVA Bancomer.

Los grandes bancos han estado basándose en los créditos al consumo por muchos años, pero ya se llegó a una situación crítica en 2007 con las tarjetas de crédito y lo mismo se empezó a observar con el crédito de nómina, dijo a su vez Javier Magaña, director de análisis de la Unión de Instituciones Financieras Mexicanas (Unifim).

"Las personas siguen tomando estos créditos porque se los ofrecen los bancos más grandes sin mucho problema, ahora hay que cuidar a estas familias para que no se sobreendeuden, ya que una buena parte de su ingreso lo destina sólo al pago de la tarjeta o del crédito de nómina", puntualizó el especialista.

BBVA Bancomer estima en su estudio que el crecimiento del crédito para 2014 será de alrededor de 10%, sin descontar el efecto inflacionario, derivado de una recuperación en la segunda mitad del año por el incremento en la actividad económica en el país.

El economista en jefe de la institución financiera mencionó que se debe realizar un análisis detallado sobre la estrategia para aumentar la penetración del crédito en el país, al mismo tiempo que urge la creación de más empleo formal y otorgar más educación financiera para la población, precisó.

Los que más pagan

El costo del crédito al consumo aumentó 85% en los últimos cinco años, de manera que en 2013 los pagos a instituciones bancarias y no bancarias por concepto de intereses, comisiones y amortizaciones sumaron 309 mil millones de pesos, de acuerdo con un estudio de BBVA Research.

De ese total, 43% correspondió a créditos no revolventes (préstamos personales y de nómina), seguidos de los no bancarios con 29%, mientras que las tarjetas de crédito participaron con 28%, arroja el análisis Situación Banca 2014.

En el caso de los plásticos bancarios, el pago por este concepto ha disminuido en los últimos cinco años, pues en 2009 se ubicaba en una proporción de 55%, lo cual se explica por el incremento en los clientes "totaleros", es decir, aquellos que cubren cada mes el total de sus compras y que por lo tanto no generan intereses.

El análisis reveló que las familias que ganan menos de 3 mil 500 pesos trimestrales (primer decil de la población) tienen un gasto corriente de 5.4 veces de sus ingresos por sueldos y rentas, mientras que para quienes tienen ingresos de más de 120 mil pesos trimestrales, es de 0.8%.

Ello significa que los hogares menos favorecidos gastan más de lo que reciben, ya que su endeudamiento se da por medios informales, más costosos que el sector financiero formal.