(ARCHIVO)

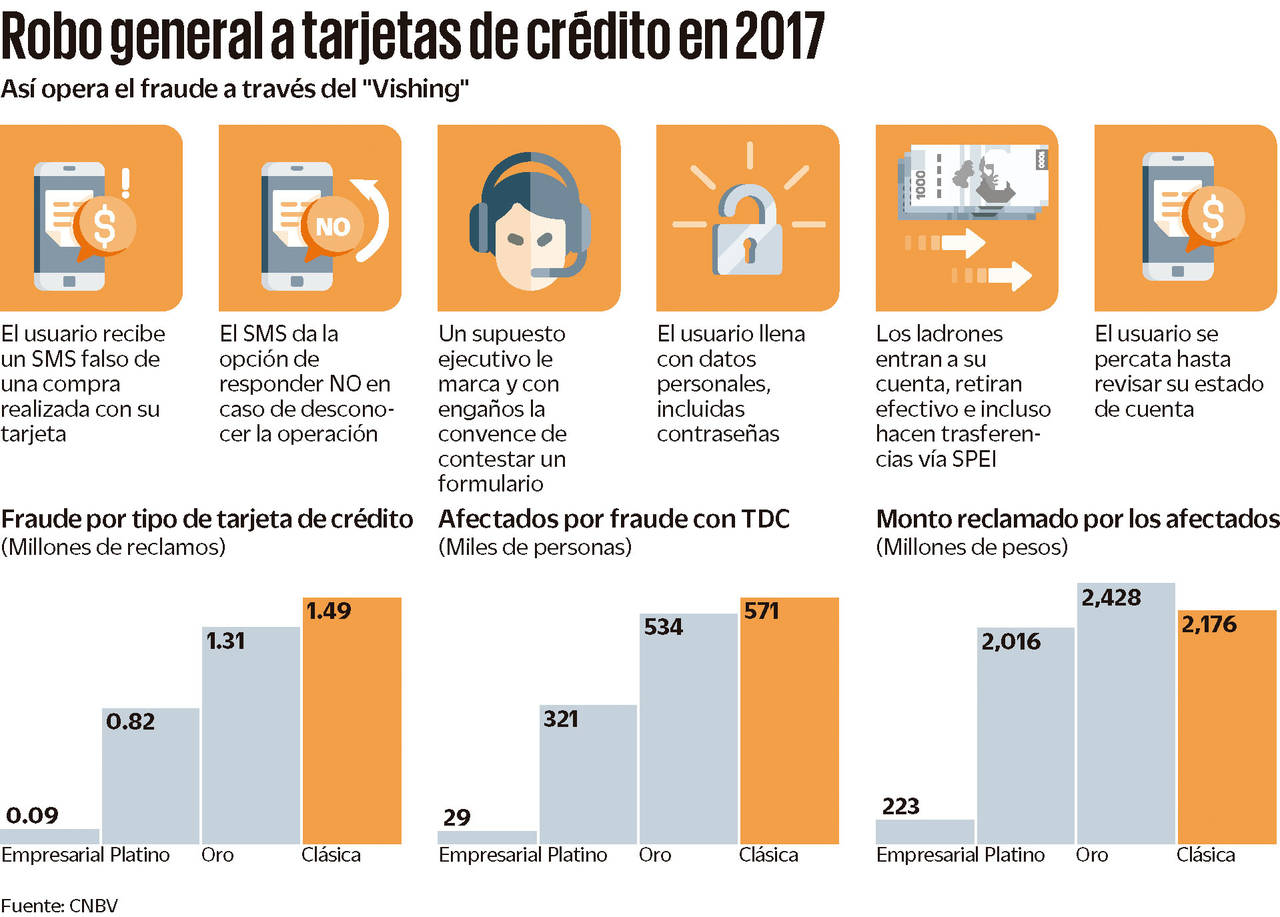

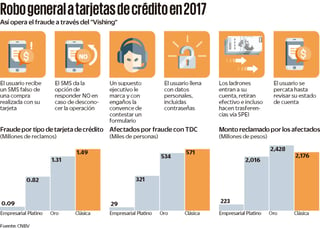

Con un mensaje de texto y una llamada telefónica, una usuaria de Bancomer sufrió un robo en su cuenta bancaria por 450 mil pesos, en un esquema que incluye solicitudes de crédito con robo de identidad, retiros en efectivo así como transferencias vía SPEI.

Se tuvo acceso a la investigación y se ha reservado el nombre de la afectada. De acuerdo con el documento, la usuaria recibió un mensaje de texto del teléfono 5567044480 a nombre de Bancomer, en el cual se le alertó de una supuesta compra con su tarjeta en el Palacio de Hierro por 15 mil pesos. En el mensaje se le invitaba, en caso de no reconocerla, a responder el mensaje con la palabra "no".

La usuaria respondió el mensaje tal y como se le indicó y en minutos, recibió una llamada de un supuesto ejecutivo de Bancomer, quien a través de engaños logró convencerla de abrir un link a una página para cancelar la operación.

Sin darse cuenta del fraude, la clienta llenó un formulario con su operación personal, número de cuenta, NIP, contraseñas, entre otros datos, y al enviar la falsa página, recibió un mensaje en el cual se le aseguró que su cargo por la supuesta compra había sido cancelado.

Hasta la revisión de su estado de cuenta, la afectada descubrió operaciones no reconocidas y una disminución en su saldo.

En tres horas, los delincuentes solicitaron un crédito personal a su nombre por 186 mil pesos; realizaron dos disposiciones de efectivo inmediato por 37 mil y 173 mil pesos y transfirieron fondos vía SPEI a una cuenta en Bancoppel con lo que concretaron un fraude superior a los 450 mil pesos.

Después de varios meses de trámites entre Bancomer y la intervención de la Comisión Nacional para la Protección y Defensa de los Usuarios de los Servicios Financieros (Condusef), la afectada recuperó su dinero.

Al cierre de 2017, las quejas por posible fraude a través de tarjetas de crédito y débito acumularon 6.4 millones de registros, 25% más respecto del cierre de 2016. El 58% de los casos se presentaron en tarjetas de crédito y el resto en débito, por un monto superior a los 10 mil millones de pesos.

Nuevas tácticas. El vishing es una técnica para cometer fraude, se aprovecha del desconocimiento o poco cuidado que tiene un cliente de la banca al utilizar los servicios financieros en línea.

Emplea mensajes de texto para enganchar a una víctima; sin embargo, su principal modus operandi es el uso de llamadas telefónicas, en las cuales los delincuentes simulan ser empleados bancarios.

Esta técnica de fraude acompaña a otros esquemas de fraude a través de medios electrónicos, que además de los correos basura que buscan infectar una computadora y robar su información, también se encuentran el smishing, modelo que envía mensajes al teléfono móvil y que busca llevar a los usuarios a páginas web fraudulentas.

El phishing, fraude que diseña páginas web falsas con las que se hace pasar por un banco u otro tipo de institución financiera, y el pharming, que redirige a una página de internet falsa.

HASTA 100 DÍAS

Por su parte, la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef), alertó que los usuarios de la banca pueden tardar más de 100 días en saber que fueron víctimas de robo de identidad o producto no reconocido.

El organismo señaló que en casos de reclamaciones por consumos no reconocidos, generalmente los usuarios se dan cuenta 28 días después, es decir, cuando les llega su estado de cuenta.

A fin de evitar mayores quebrantos patrimoniales, recomendó a los usuarios ser más precavidos y actuar de manera más inmediata ante los posibles fraudes, pues durante 2017 se registraron 8.7 millones de reclamaciones con impacto monetario a la banca, 20 por ciento más que en 2016.

Indicó que este universo de reclamaciones, se puede analizar en dos tipos de problemáticas: la primera, a las derivadas de posible fraude como consumos no reconocidos, fraudes cibernéticos o suplantación de identidad, que están vinculadas a las medidas de prevención y seguridad al realizar operaciones bancarias.

En la segunda, a las que se denominan movimientos operativos de la banca, responden a una responsabilidad más directa de la Institución, como domiciliaciones mal aplicadas, no entrega cantidad solicitada en cajeros automáticos, cobro no reconocido de comisiones o intereses, entre otras.

En ambas situaciones, el tiempo que tarda el usuario en percatarse es de 27 días naturales en promedio, refirió la Comisión en un comunicado.

Resaltó que para las reclamaciones por robo de Identidad o producto no reconocido, le toman al usuario más de 100 días en percatarse, pues reaccionan generalmente cuando inician las labores de cobranza por un crédito que ellos no contrataron, pues no tienen el hábito de consultar con regularidad su Buró de Crédito.

Tarjeta biomética evitará fraudes

Nuestro país, según cifras del Banco de México, ocupa el octavo lugar en robo de identidad en el mundo, hecho que en el 67% de los casos se da por la pérdida de documentos, seguido por el robo de carteras y portafolios, y por información tomada directamente de una tarjeta bancaria. Por ello se han comenzado a desarrollar soluciones que ayuden a verificar la identidad del titular de una tarjeta.

En 2017 Mastercard, empresa de tecnología en la industria de medios de pago, presentó por primera vez la tarjeta biométrica. Sudáfrica fue el primer mercado en probar esta tecnología con dos pruebas concluidas con Pick'n Pay, un minorista líder en supermercados, y con Absa Bank, una subsidiaria de Barclays África. La nueva tarjeta se caracteriza por combinar la tecnología de chip con el escaneo de huellas dactilares para verificar la identidad del titular de manera conveniente y segura.

En territorio nacional la tarjeta biométrica está en periodo de pruebas. Guillermo Escobar, vicepresidente de desarrollo de mercado de Mastercard en México, dijo que antes de lanzarla oficialmente deben garantizar se puede utilizar en las terminales disponibles. "Lo que necesitamos es encontrar la escala, porque Mastercard no emite plásticos: habilita la tecnología para que los socios comerciales hagan el despliegue masivo. Lo que buscamos ahora es una institución que vea las ventajas de utilizar esta tecnología para mejorar sus procesos operativos de seguridad".

Este desarrollo tiene casos de usos específicos, entre los cuales destacan los programas de beneficio social en donde el índice de fraude es muy alto, pero con este sistema se garantizaría la seguridad en beneficio del usuario, gobiernos y empresas. Incluso puede limitarse su uso según sea el caso, es decir, si se entrega para medicinas solo servirá en farmacias.

La tarjeta podrá ser utilizada en las más de un millón 200 mil terminales punto de venta que existen en México y no se requerirá de un software o sistema adicional pues la validación y toda la inteligencia está en la propia tarjeta cuyo lector se encuentra en la carátula.